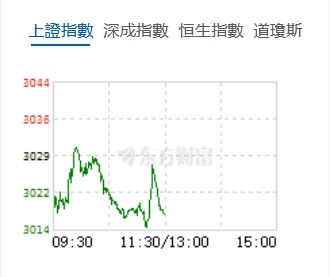

6月14日,星期五,早盤三大指數繼續維持震蕩盤整走勢,滬指在3000點關口之上走勢缺乏方向,一方面,3000點整數關口有政策面和心理層面的強大支撐,另一方面,外圍環境有持續惡化跡象,也難以支持股市走強。行業板塊個股方面,地產股、跨境支付、旅遊、酒店餐飲、電力設備、機器人等個股走強。

截至午間收盤,滬指跌0.37%報3017.67點,深成指跌0.33%報9176.01點,創業板指跌0.74%報1764.63點,科創50指數跌1.04%報751.09點;總體上個股跌多漲少,全市場超3300只個股下跌。滬深兩市半日成交額4748億,較上個交易日放量121億。

機構看盤

中信建投:日本經驗看,隨著產業發展,高股息資產的構成也非一成不變。除了石油煤炭、電力、建築等傳統高股息行業,並剔除盈利周期性波動較大的行業,大消費中的批發貿易,製造板塊中的運輸設備,金融板塊中的證券/銀行以及周期板塊中的有色/採礦等板塊股息率波動提升,當前排序也已相對靠前;從分紅率層面看,消費中的醫藥、食品,製造中的機械、運輸設備,周期中的有色、金融中的銀行等震盪上行。

招商證券:隨著人形機器人商業化進程加快,國產諧波減速器企業有望迎來更加廣闊的市場空間。諧波減速器是目前人形機器人關節旋轉執行器的主流方案,人形機器人未來或為諧波減速器帶來超千億的新增市場。從市占率的角度看,全球的減速器行業以日系廠商為主,國產替代加速。

天風證券:繼續看好「耐心資產」等高股息方向,6月新質生產力或有表現機會。政策邏輯和市場邏輯共振之下,具備壟斷性、稀缺性的高股息資產有望獲得價值重估,其中又以央國企分紅提升邏輯最順;短期看紅利板塊超額收益處於歷史中低位,並不擁擠。從日曆效應看,5-6月成長、小盤略占優,新質生產力方向或有表現機會。

中信證券:特斯拉是人形機器人行業的領軍企業,英偉達、OpenAI等科技巨頭紛紛在機器人行業加大投入,國內外的人形機器人供應鏈核心企業積極配合產業趨勢,迎接商業化進程。機器人有望進入發展快車道,建議關注科技巨頭後續在機器人上的投入和產品進展。同時建議關注機器人及核心零部件企業和從人形機器人應用中受益相關的企業。

華泰證券:債市繼續建議持有3、5年利率+二永債+2年期左右信用債,長端利率繼續嘗試波段操作,關注跨季資金面,7月初資金回流再次產生配置壓力,沿著曲線找機會。股市建議圍繞基本面信號及政策方向布局,穩健的紅利策略仍是底倉選擇。維持10y美債利率圍繞4.3~4.5%中樞震盪的觀點,4.5%以上或是比較好的配置窗口,若點陣圖顯示美聯儲年內降息兩次預期,或有小幅機會。美股風格上更偏好高成長+高質量的大盤股,關注利率下行契機下小盤股的潛在彈性。銅短期盤整後或仍存在機會,油價短期震盪為主,國內定價大宗商品震盪為主,黑色系即將進入傳統淡季,庫存、需求情況尚未逆轉。

報7.2705")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈