擊顯示更多頻道")

")

")

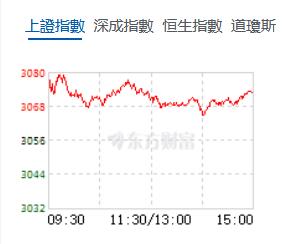

】午後三大指數(shù)維持震盪 滬指漲0.55%")

午後,A股三大指數(shù)延續(xù)震蕩格局,整體波幅不大,熱點(diǎn)板塊個(gè)股持續(xù)走強(qiáng),市場(chǎng)人氣逐漸向好意味濃郁。行業(yè)板塊個(gè)股方面,算力、汽車及產(chǎn)業(yè)鏈、半導(dǎo)體、鋰電池、華為概念、光伏、證券保險(xiǎn)等走勢(shì)較強(qiáng),漲幅居前。

截至收盤,滬指漲0.55%,報(bào)3072.83點(diǎn),深成指漲0.72%,報(bào)10077.96點(diǎn),創(chuàng)業(yè)板指漲0.53%,報(bào)2015.36點(diǎn),科創(chuàng)50指數(shù)跌0.24%,報(bào)902.18點(diǎn)。滬深兩市合計(jì)成交額9900.63億元,北向資金實(shí)際淨(jìng)買入36.26億元。兩市61股漲停,6股跌停。

機(jī)構(gòu)看盤

東方證券:在國(guó)內(nèi)外擾動(dòng)因素趨於緩和之際,投資者風(fēng)險(xiǎn)偏好有一定提升,半導(dǎo)體、創(chuàng)新藥產(chǎn)業(yè)鏈、電動(dòng)車等板塊仍可以繼續(xù)關(guān)注。

光大證券:隨著「活躍資本市場(chǎng)」組合拳持續(xù)發(fā)力,增量資金有望穩(wěn)步進(jìn)場(chǎng),投資者信心修復(fù)是大概率事件。短期結(jié)構(gòu)性行情可以延續(xù)。

浙商證券:當(dāng)前我國(guó)經(jīng)濟(jì)仍處?kù)度跣迯?fù)期,「供給」推動(dòng)的信貸投放可持續(xù)性弱,未來(lái)仍有賴需求端趨穩(wěn)。當(dāng)前我國(guó)經(jīng)濟(jì)內(nèi)生動(dòng)力仍偏弱,國(guó)際收支壓力可能倒逼國(guó)內(nèi)基本面政策逐漸加強(qiáng),穩(wěn)增長(zhǎng)工具重點(diǎn)關(guān)注財(cái)政、產(chǎn)業(yè)、貨幣三大領(lǐng)域協(xié)同配合,預(yù)計(jì)貨幣政策寬貨幣略有收斂,重心過(guò)渡到寬信用。對(duì)於大類資產(chǎn),預(yù)計(jì)我國(guó)基本面政策可能逐漸加強(qiáng),股票重視周期股投資機(jī)會(huì),債券保持震盪趨勢(shì)。

中信建投證券:目前仍處?kù)吨虚L(zhǎng)期大底部區(qū)域,建議密切留意政策動(dòng)向,順勢(shì)而為、積極應(yīng)對(duì)、逢低布局、持股待漲。我們重點(diǎn)看好四季度行情,配置方向上成長(zhǎng)、消費(fèi)和核心資產(chǎn)為重點(diǎn)方向;成長(zhǎng)方向可重點(diǎn)關(guān)注TMT、新能源汽車及零部件、半導(dǎo)體芯片等;消費(fèi)方向可重點(diǎn)關(guān)注醫(yī)藥、家電等,均可逢低布局。長(zhǎng)遠(yuǎn)來(lái)看,成長(zhǎng)股和核心資產(chǎn)都是資產(chǎn)配置的重要組成部分,可逢低均衡配置。

走熱 「它經(jīng)濟(jì)」助力人寵和諧")

光伏產(chǎn)能過(guò)剩了嗎?工信部回應(yīng)")

保險(xiǎn)中介市場(chǎng)生態(tài)白皮書》發(fā)布 內(nèi)地保險(xiǎn)業(yè)原保費(fèi)收入反彈")

】三大指數(shù)半日均收高 滬指漲0.45%")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號(hào)香港商報(bào)大廈

手機(jī)版")

APP客戶端")

融媒體矩陣")

微信視頻號(hào)")

快手視頻號(hào)")

今日頭條")

郵箱")

微信公眾號(hào)")